近日,財政部、國家稅務總局聯合發布三份通知,明確了三項企業所得稅優惠政策,分別規定按萬分之五的稅率加蓋的資本賬簿減半征收印花稅,其他賬簿按每張5元加蓋的免征印花稅;規定新購置500萬元以下的設備、器具,當年一次性稅前扣除;職工教育經費稅前扣除限額統一為8%。專家表示,新規有利于降低創業創新成本,增強小微企業發展動力,促進擴大就業。

具體新規,釔財稅系列安排如下:

關于對營業賬簿減免印花稅的通知

財稅[2018]50號

各省、自治區、直轄市及計劃單列市財政廳(局)、國家稅務局、地方稅務局,新疆生產建設兵團財務局:

為減輕企業負擔,鼓勵投資創業,現就減免營業性圖書印花稅通知如下:

自2018年5月1日起,按萬分之五的比例加蓋印花的資金賬簿減半征收印花稅,其他賬簿每張加蓋5元的免征印花稅。

請跟隨它。

國家稅務總局

2018年5月3日

關于設備 器具扣除有關企業所得稅政策的通知

財稅[2018]54號

各省、自治區、直轄市及計劃單列市財政廳(局)、國家稅務局、地方稅務局,新疆生產建設兵團財務局:

為引導企業加大設備、器具投資,現將有關企業所得稅政策通知如下:

1.企業2018年1月1日至2020年12月31日新購置的設備、器具,單位價值不超過500萬元的,允許一次性計入當期成本,在計算應納稅所得額時扣除,不再按年計算折舊;單位價值超過500萬元的,仍按企業所得稅法《財政部 國家稅務總局關于完善固定資產加速折舊企業所得稅政策的通知》(財稅〔2014〕75號)、《財政部 國家稅務總局關于進一步完善固定資產加速折舊企業所得稅政策的通知》(財稅〔2015〕106號)等有關規定執行。

2.本通知所稱設備、器具是指房屋、建筑物以外的固定資產。

國家稅務總局

2018年5月7日

關于企業職工教育經費稅前扣除政策的通知

財稅[2018]51號

各省、自治區、直轄市及計劃單列市財政廳(局)、國家稅務局、地方稅務局,新疆生產建設兵團財務局:

為鼓勵企業加大對職工教育的投入,現將企業職工教育經費稅前扣除政策通知如下:

1.企業發生的職工教育支出,不超過工資薪金總額8%的,允許在計算企業所得稅應納稅所得額時扣除;超出部分允許結轉并在下一納稅年度扣除。

2.本通知自2018年1月1日起執行。

國家稅務總局

2018年5月7日

當前,我國經濟進入新階段,全社會充滿投資創業、“大眾創業、萬眾創新”的熱情。實施這三項政策的根本出發點是減輕企業負擔,激活企業活力。營造有利于“雙創”的環境。

(本文圖片來自網絡。如有侵權,請聯系刪除)

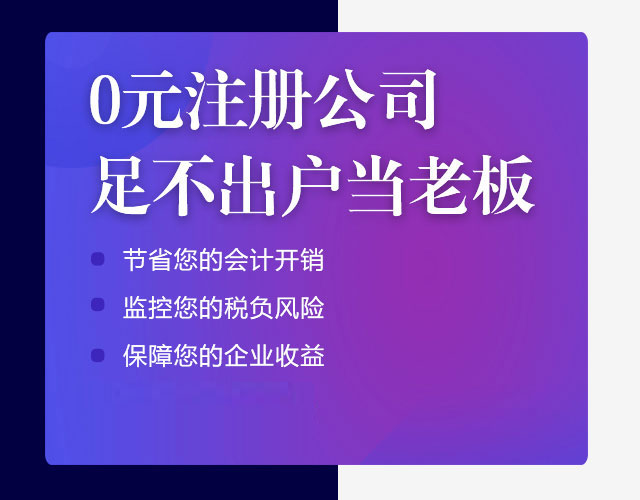

品質保證

15年以上財稅經驗積累獲得國家中小企業基金投資

專業實力

資深財稅團隊專業會計團隊

安全無憂

2048位安全證書銀行級別的系統安全

多元服務

社保托管、稅務代辦財務規劃和咨詢等增值服務

咨詢熱線

24小時咨詢熱線17661095540